【2026年から】退職金の手取りが減る?知らないと損する「10年ルール」とは。iDeCo・退職金の税制改正を徹底解説!

多くのサラリーマンにとって老後の重要な資金源となる退職金と確定拠出年金(iDeCo・企業型DC)は、豊かな老後を送るための大切な資金源です。

これらの受け取り方について、2026年(令和8年)分の所得税から大きな制度変更が行われることをご存じでしょうか。

これまでの5年ルールが、10年ルール(実質9年ルール)へ変更されることにより、退職金と確定拠出年金の受給タイミングによっては税負担が大幅に増える可能性があります。

「自分には関係ない」と思っている方も油断は禁物です。

この改正は、iDeCoに加入している方、転職経験がある方、そして将来退職金を一時金で受け取る可能性のある、ほぼすべての現役世代に関わる重要な変更です。

この記事では、改正内容を分かりやすく解説し、どのような影響があるのか、そして対策方法について詳しくご紹介します。

退職金にかかる税金が優遇される「退職所得控除」とは?

退職所得控除の基本概要

退職所得控除とは、退職金を受け取った際の税負担を軽減するための制度です。

通常、給与やボーナスには所得税や住民税がかかりますが、退職金は長年の功労に報いる一時的な所得であるため、税負担が軽くなるように特別な配慮がされています。

その中心となるのが「退職所得控除」です。

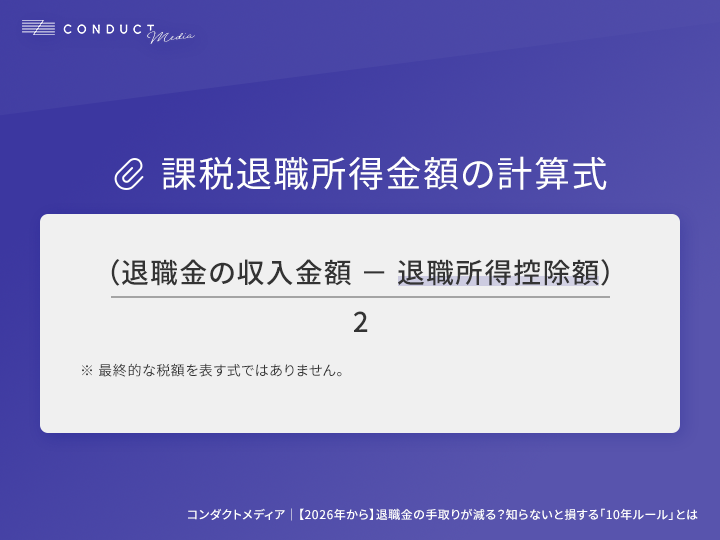

国税庁の定めにより、退職金は給与所得など他の所得とは合算せず、分離して税額を計算します(これを「分離課税」といいます)。

そして、税金を計算する元となる金額(課税退職所得金額)を出す際に、この退職所得控除額を差し引くことができるのです。

このように、控除額が大きく、さらに1/2になるため、退職金にかかる税金は大幅に軽減されます。

現行の退職所得控除の計算方法

退職所得控除額は勤続年数に応じて決まります。

| 勤続年数20年以下 | 40万円×勤続年数(80万円に満たない場合は、80万円) |

| 勤続年数20年超 | 800万円+70万円×(勤続年数-20年) |

例えば、勤続30年の場合は40万円×20年+70万円×(30年-20年)=1,500万円が控除額となります。

確定拠出年金との関係

ここで重要なのが、個人型確定拠出年金(iDeCo)や企業型DCを一時金で受け取る場合です。

これらも税法上は「退職所得」として扱われるため、退職所得控除の対象となります。

しかし、会社の退職金とiDeCoの一時金を短い期間に相次いで受け取ると、控除を二重で有利に利用できてしまいます。

これを防ぐため、複数の退職所得を受け取る場合には、控除額を調整するルールが設けられています。

今回の改正は、まさにこの調整ルールに関するものなのです。

令和8年からの主な改正内容

それでは、いよいよ今回の税制改正の核心部分を見ていきましょう。

最大のポイントは、前述した調整ルールの期間が大幅に延長される点です。

5年ルールから10年ルールへの変更

最も大きな変更点は、控除額の調整対象となる期間の延長です。

| 現行制度(~ 2025年) | 退職手当等の受給年の前年以前4年以内に確定拠出年金の一時金を受け取った場合に控除額の調整が入る。(5年ルール) |

| 新制度(2026年 ~) | 退職手当等の受給年の前年以前9年以内に確定拠出年金の一時金を受給した場合に調整が入る。(10年ルール) |

つまり、iDeCoの一時金を受け取ってから会社の退職金を受け取るまでの期間が5年空いていればセーフだったものが、これからは10年以上空けないとアウトになる、ということです。

具体的な調整規定の変更内容

改正後の調整規定は以下の通りです

退職手当を受け取った年の前年以前9年以内にiDeCoの一時金を受給していた場合、会社の退職金で使える控除額が減額調整されます。

具体的には、iDeCoの加入期間と会社の勤続年数が重複している期間分が、控除額計算のベースとなる勤続年数から除外されてしまうのです。

iDeCoの一時金を受け取った年の前年以前19年以内に他の退職手当を受け取った場合にも、退職所得控除の調整規定が適用されます。(こちらは従来から期間が長く、大きな変更はありません)

今回の改正で特に影響が大きいのは、定年前にiDeCoを受け取り、定年時に会社の退職金を受け取るという、多くの人が検討するであろう「パターン①」です。

なぜ改正が行われるのか

この改正は「課税の公平性の観点」からと説明しています。

近年、定年延長や継続雇用の普及により、60歳でiDeCoを先に受給してから、65歳の完全退職時に会社の退職金を受け取る、といった働き方が増えています。

現行の「5年ルール」では、この受け取り方が可能で、実質的に控除を二重で満額利用できるケースがありました。

この「税の抜け道」ともいえる状況を是正し、受け取るタイミングによる不公平をなくすために、調整期間が延長されることになったのです。

今回の改正であなたの手取りはいくら減る?

では、この改正によって私たちの税負担は具体的にどう変わるのでしょうか。モデルケースでシミュレーションしてみましょう。

税負担増加のケーススタディ

前提条件

- Aさん(55歳)

- iDeCo加入期間:20年(60歳で800万円を一時金で受給予定)

- 会社勤続年数:35年(65歳で1,500万円の退職金を受給予定)

改正前:5年ルールの場合

Aさんは60歳でiDeCo、65歳で会社の退職金を受け取る計画です。受給間隔が5年空いているため、「5年ルール」は適用されません。

60歳(iDeCo受給時)

- 退職所得控除額:40万円 × 20年 = 800万円

- 課税退職所得金額:(800万円 – 800万円) × 1/2 = 0円

- 税額:0円

65歳(会社退職金受給時)

- 退職所得控除額:800万円 + 70万円 × (35年 – 20年) = 1,850万円

- 課税退職所得金額:(1,500万円 – 1,850万円) × 1/2 = 0円

- 税額:0円

⇒ 改正前なら、合計税額は0円でした。

改正後:10年ルールの場合

同じ計画で進めた場合、受給間隔が5年のため、「10年ルール」が適用されてしまいます。

60歳(iDeCo受給時)

- 税額は変わらず0円です。

65歳(会社退職金受給時)

- iDeCoの加入期間(20年)と会社の勤続期間が重複しているため、控除額が調整されます。

- 調整後の勤続年数:35年 – 20年 = 15年

- 調整後の退職所得控除額:40万円 × 15年 = 600万円

- 課税退職所得金額:(1,500万円 – 600万円) × 1/2 = 450万円

- 所得税・住民税:約93万円 (所得税率は20%、所得控除額42万7,500円、住民税は一律10%で計算)

⇒ 改正後では、約93万円もの税負担が発生する可能性があるのです。

※実際の税額は所得控除や家族構成により変動します。

このように、ただ受け取る順番とタイミングが違うだけで、手取り額に大きな差が生まれてしまいます。

知らないと大損!税負担を最小限に抑える3つの受け取り戦略

受給タイミングの調整戦略

戦略1:受給タイミングを10年以上空ける

最もシンプルかつ効果的なのが、iDeCoの一時金と会社の退職金の受け取りタイミングを10年以上空けることです。

例えば、60歳でiDeCoを受け取った場合、会社の退職金を受け取るのは70歳以降にする、といった戦略です。

ただし、iDeCoの受給開始は原則60歳から75歳までの間に行う必要があるため、ご自身の退職プランやライフプランと照らし合わせて検討する必要があります。

戦略2:年金形式での受給検討

この改正は、あくまでiDeCoを「一時金」として受け取る場合の話になります。

そこで、iDeCoを分割して「年金形式」で受け取るという選択肢が有効になります。

年金で受け取る場合、この退職所得控除の調整は適用されません。

ただし、年金形式の場合は「公的年金等控除」の対象となる「雑所得」として扱われます。

会社の年金(厚生年金)などと合算して税金が計算されるため、ご自身の公的年金の受給額によっては、かえって税負担や社会保険料が増える可能性もあります。

一時金と年金、どちらがトータルで有利になるか、慎重なシミュレーションが必要です。

専門家への相談の重要性

税制改正の影響は個人の状況により大きく異なります。

以下のような場合は、税理士やファイナンシャルプランナーへの相談をお勧めします。

- 複数の退職金制度に加入している

- 転職経験があり複数の確定拠出年金がある

- 退職時期を調整できる立場にある

まだ間に合う!2026年に向けて今すぐやるべき3つのこと

改正の施行は2026年(令和8年)からなので、まだ時間はあります。

しかし、対策を立てるためには、まずはご自身の状況を正確に把握することがスタートラインです。

現状の加入状況を「見える化」する

まずは自身の退職金制度と確定拠出年金の加入状況を整理しましょう

- 勤務先の退職金制度(規定や退職金見込額)を確認する。

- iDeCoや企業型DCの加入期間と現在の積立額を把握する。

- 過去の転職で放置している企業年金がないか確認する。

受け取りパターンのシミュレーションを行う

「60歳iDeCo、65歳退職金」「65歳同時受け取り」「iDeCoは年金形式」など、複数のパターンで、おおよその税額がどう変わるか試算してみましょう。

金融機関のウェブサイトなどでもシミュレーションが可能です。

制度改正の最新情報をキャッチし続ける

税制は今後も変更される可能性があります。

国税庁の公式発表や、信頼できる金融機関、メディアからの情報を定期的にチェックする習慣をつけましょう。

まとめ

2026年から施行される退職金控除の改正は、これからの私たちの老後資金計画に大きな影響を与える重要な変更です。

今回のポイントは以下の通りです。

- 2026年から、iDeCoと退職金を短い期間で受け取るときの税制優遇が縮小される。

- 現行の「5年ルール」が「10年ルール」に延長されるのが最大の変更点。

- 何も考えずに受け取ると、税負担が数十万円増える可能性がある。

- 対策として「10年以上空ける」「年金で受け取る」などの戦略が有効。

これまでの「常識」が通用しなくなるからこそ、正しい知識を身につけ、事前に対策を立てることが何よりも重要になります。まずはご自身の退職金や年金の状況を正確に把握することから始めてみてください。

そして、少しでも不安や疑問があれば、一人で抱え込まずに専門家のアドバイスを活用しましょう。大切な老後資金を1円でも多く、賢く受け取るために、今から準備を始めることを強くお勧めします。

![]()